Protéger un solex tout en préservant son budget, voilà le défi quotidien des passionnés de deux-roues rétro. Entre obligations légales, formules adaptées et astuces pour économiser, chaque détail compte pour rouler l’esprit léger.

L’assurance, loin d’être un casse-tête, devient une alliée précieuse grâce à une comparaison fine des offres, des garanties sur-mesure et des conseils d’expert pour choisir la couverture idéale.

Avec une dose d’humour, un brin d’expérience et un soupçon de nostalgie, préparer son dossier devient presque aussi plaisant que la première balade au guidon d’un solex fraîchement restauré.

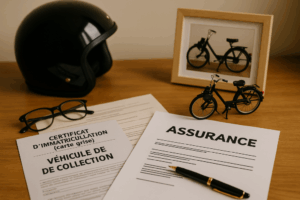

Obligation d’assurance pour un Solex ancien ou de collection

L’assurance concerne tout véhicule motorisé, même un solex de collection. La protection minimale exigée reste la responsabilité civile. Ce point s’applique à chaque véhicule rétro, qu’il soit utilisé régulièrement ou pour une sortie récréative.

La loi impose une assurance pour garantir la sécurité de tous, même pour un modèle rare ou ancien. Un véhicule de collection doit respecter les mêmes règles, avec des formules pensées pour les spécificités de ces deux-roues.

Les points de vérification pour être en règle

- Justifier d’une assurance valide pour tout véhicule

- Choisir une formule adaptée à l’âge et à l’utilisation du solex

- Vérifier l’inclusion de la responsabilité civile

- Considérer la souscription à une protection tous risques selon le profil

Différences entre assurance classique et assurance collection

L’assurance classique s’adresse à tout véhicule utilisé au quotidien, tandis qu’une formule spécialisée vise la collection ou le modèle rare. Les offres pour véhicule de collection intègrent des garanties spécifiques, souvent plus souples sur les usages récréatifs.

Un véhicule rétro ou un solex ancien bénéficie de prix attractifs si les critères d’âge et de non-sinistralité sont respectés. La protection peut couvrir des pièces difficiles à trouver ou la restauration, ce qui distingue la formule de collection.

Avantages et spécificités des formules

- Tarifs dégressifs pour véhicule de collection

- Garantie adaptée à un modèle rare

- Options de protection sur-mesure

- Franchise réduite pour un usage récréatif

- Souplesse sur l’âge du conducteur

Garanties et options à privilégier pour une couverture optimale

La couverture idéale combine responsabilité civile et tous risques selon l’utilisation du véhicule. Les garanties optionnelles apportent une protection renforcée : vol, incendie, assistance ou protection juridique. Chaque formule répond à un profil spécifique.

Le choix des options dépend du modèle, de l’âge du véhicule et du budget. Les franchises et plafonds d’indemnisation varient selon les compagnies. Une comparaison détaillée s’impose pour éviter les surprises lors d’un sinistre.

Les garanties à examiner de près

- Responsabilité civile obligatoire

- Formule tous risques pour une protection maximale

- Assistance en cas de panne ou d’accident

- Protection juridique incluse ou optionnelle

- Garantie vol et incendie

Comparaison des tarifs et des formules selon le profil et l’usage

Le coût annuel d’une assurance solex varie entre deux cent cinquante et quatre cent euros. Ce tarif dépend du profil du conducteur, de l’âge du véhicule, du modèle et de l’offre choisie. Les compagnies spécialisées en véhicule rétro ou véhicule de collection proposent des formules ajustées pour chaque usage.

La comparaison des offres s’effectue sur les prix, les garanties, les franchises et les conditions d’indemnisation. Un même véhicule peut être assuré en formule classique ou formule spécialisée, avec des écarts de prix significatifs selon l’usage récréatif ou quotidien.

Critères pour comparer efficacement

- Montant du tarif annuel

- Étendue de la couverture et des garanties

- Souplesse des franchises et plafonds

- Délais d’indemnisation en cas de sinistre

- Spécificités pour assurance cyclo électrique

Souscription et démarches pour assurer un Solex à moindre coût

La souscription à une assurance solex nécessite de renseigner le profil, l’âge du véhicule et le choix d’une formule adaptée. Les compagnies proposent des offres en ligne ou via des comparateurs, simplifiant la recherche du meilleur rapport qualité prix.

Les démarches s’effectuent en quelques minutes avec les bons justificatifs. Un modèle rare ou de collection peut bénéficier d’un prix réduit si l’assuré a plus de vingt et un ans et aucun sinistre récent. Les offres incluent la protection du véhicule et parfois des avantages exclusifs pour les amateurs de véhicules rétro.

Démarches simplifiées pour s’assurer

- Rassembler les documents du véhicule

- Comparer les offres et formules

- Choisir la protection adaptée à l’usage

- Vérifier les garanties et franchises

- Valider la souscription en ligne ou en agence

Pour protéger votre deux-roues tout en économisant, il est essentiel de comparer les offres d’assurance solex disponibles sur le marché.

Critères d’éligibilité pour une assurance Solex de collection

L’accès à une assurance spécifique pour véhicule de collection dépend de plusieurs conditions. L’âge du solex, souvent supérieur à trente ans, figure parmi les critères principaux. Les compagnies exigent également que le modèle soit conservé dans son état d’origine ou restauré avec des pièces conformes. Ce respect de l’authenticité permet une protection adaptée à la valeur réelle du deux-roues.

Le profil du conducteur influence l’accès à une offre dédiée. Un historique sans sinistre récent et un usage principalement récréatif favorisent l’obtention d’un tarif réduit. Certaines compagnies requièrent un permis de conduire valide depuis plusieurs années, ainsi qu’un âge minimum dépassant souvent vingt et un ans. Cette sélection vise à garantir une sécurité optimale pour les véhicules rétro.

La fréquence d’utilisation du solex joue un rôle dans la formule proposée. Un usage limité à des balades ou des rassemblements permet de bénéficier d’options spécifiques, telles qu’une franchise allégée ou un plafond d’indemnisation ajusté. Les compagnies spécialisées valorisent ainsi la préservation du modèle et encouragent les passionnés à souscrire une assurance sur-mesure.

Documents nécessaires pour la souscription

La constitution du dossier nécessite la fourniture de la carte grise mentionnant la mention véhicule de collection.

Un justificatif d’identité, un relevé d’informations et parfois des photos du solex sont demandés.

Ces documents garantissent une protection conforme et facilitent la gestion du contrat en cas de sinistre.

Spécificités pour les Solex électriques ou modifiés

Les modèles convertis en véhicule électrique ou présentant des modifications doivent être déclarés lors de la souscription. L’assurance cyclo électrique propose des garanties adaptées à la motorisation et à l’usage. La transparence sur les changements techniques assure une couverture efficace et évite les litiges lors d’un sinistre.

- Carte grise avec la mention collection

- Permis de conduire en cours de validité

- Relevé d’informations

- Photos du véhicule

- Déclaration des éventuelles modifications

Gestion d’un sinistre et indemnisation pour un Solex ancien

En cas d’incident, la déclaration d’un sinistre doit s’effectuer rapidement auprès de l’assureur. Les compagnies spécialisées disposent d’équipes formées à la gestion des véhicules rétro, ce qui garantit une prise en charge efficace. La transparence sur les circonstances et la fourniture de justificatifs accélèrent le processus d’indemnisation.

L’évaluation des dommages prend en compte la rareté du modèle et la difficulté à trouver des pièces d’origine. Les contrats prévoient souvent un plafond d’indemnisation spécifique aux véhicules de collection. Cette adaptation évite la sous-évaluation du solex et assure une protection fidèle à sa valeur réelle.

La gestion d’un sinistre pour un véhicule de collection inclut parfois un accompagnement personnalisé. Les experts mandatés possèdent une connaissance pointue des modèles rares et peuvent orienter vers des ateliers spécialisés. Ce suivi limite les délais et garantit une sécurité optimale lors de la remise en état.

Délais et procédure d’indemnisation

Les délais de traitement varient selon la complexité du dossier et la disponibilité des pièces. Une déclaration complète et des échanges réguliers avec l’assureur accélèrent l’indemnisation. Les contrats précisent les étapes à suivre pour chaque type de sinistre.

Rôle de l’expert en assurance collection

L’intervention d’un expert spécialisé en véhicule de collection garantit une évaluation juste du préjudice. Son expertise permet d’ajuster la franchise et le plafond d’indemnisation pour chaque modèle rare. Ce professionnel facilite la résolution des litiges et la valorisation du solex.

- Déclaration rapide du sinistre

- Évaluation par un expert spécialisé

- Prise en charge personnalisée

- Respect du plafond d’indemnisation

- Accompagnement vers des ateliers agréés

Assurance Solex : trouver la formule idéale pour chaque passionné

L’univers de l’assurance pour véhicule rétro regorge de formules sur-mesure, pensées pour chaque profil de passionné. L’accès à une protection adaptée, la gestion experte des sinistres et la valorisation du modèle font toute la différence.

La comparaison des offres et la compréhension des garanties permettent de préserver le plaisir de rouler tout en maîtrisant le coût de l’assurance. Chaque solex mérite une couverture fidèle à son histoire et à l’engagement de son propriétaire.

FAQ Assurance Solex : réponses aux questions que tout passionné se pose

Est-il possible d’assurer un Solex qui n’est plus en état de rouler mais conservé pour la collection ?

Assurer un Solex qui se repose paisiblement dans un garage, sans jamais humer l’asphalte, c’est tout à fait possible ! Certaines compagnies proposent des formules spécifiques pour les véhicules immobilisés, protégeant ainsi leur valeur contre le vol, l’incendie ou même les petits coups du sort. Un vrai coup de pouce pour ceux qui préfèrent admirer leur Solex plutôt que de le réveiller tous les dimanches matin.

Que faire si le Solex assuré est prêté à un ami lors d’une balade exceptionnelle ?

Pousser son Solex dans les mains d’un ami, c’est offrir un moment de nostalgie… mais gare à l’assurance ! Avant toute virée entre copains, il convient de vérifier que le contrat autorise le prêt à un tiers. Certains assureurs couvrent ce cas de figure, d’autres exigent une déclaration préalable. Un petit coup de fil à l’assureur et la balade peut se dérouler l’esprit léger, sans risque de mauvaise surprise.